乐鱼体育官方网站

乐鱼 当营销大于居品:倍纰漏、SKG陨落,给网红品牌们上了一课

发布日期:2026-04-10 10:53 点击次数:54

这几年,越来越多还是的网红品牌陨落。推拿仪行业也不例外。

几年前,以倍纰漏、SKG为代表的推拿仪品牌凭借网红嘱托赶紧崛起。签约肖战、王一博等顶流明星、线上场景化种草、迢遥投放梯媒告白......在组合拳下,两大品牌迎来了阶段性的巅峰。2021年,SKG和倍纰漏的营收均芜杂10亿大关。

只是这份亮眼的得益,并莫得改变成弥远的竞争力。凭证智研探讨数据,2024年中国推拿器用全行业规模约460亿元,同比增长9.5%。袖珍便携式推拿仪行业规模约121亿元,同比增长9.7%。可还是的两大网红品牌却节节溃退。

SKG在达到营收高点后长年在10亿营收之间踌躇,爆款颈椎推拿仪收入占比从86.67%腰斩至50%。同期,三次冲击IPO不胜一击,从创业板折戟到北交所搁浅,再到转战港股仍远景未卜。更值得争议的是,2025年前三季度,SKG一边掏空式分成近2亿元,多责难入首创东谈主配偶的口袋,另一边银行借款暴增1000倍。

倍纰漏则在本钱化路上栽了更大的跟头。上市仅四年,就从百亿市值跌至约19亿元。2025年齿迹巨亏近9000万元,营收同比暴跌28.94%,总财富与归母所有这个词者权柄大幅缩水。而57.32%的销售用度率,也宣告了 “重营销轻研发” 模式的失败。更致命的是,里面处分失控,实控东谈主马学军在短短41天内两度被证监会立案,先后触及信息浮现作恶违法与附近证券市场。

年青东谈主的健康心焦依旧存在,推拿仪这一品类也并非伪需求。但SKG与倍纰漏这两大网红品牌为何会双双增长失速?它们的问题究竟出在哪?

倍纰漏与SKG,同归殊涂的下坡路

前几年的新消费波浪里,倍纰漏和SKG险些是同期受到消费者蔼然的。一个走线下高端道路,一个玩线崇高量嘱托,最终都作念成了年超10亿的大生意。

只是没东谈主意象,这两条看上去满盈不同的策动模式,会在几年后走向并吞条下坡路。

2000年,倍纰漏在深圳建立。彼时的推拿器市场,照旧大型推拿椅的天地,繁难、腾贵且未便携,庸俗消费者难以触及。首创东谈主马学军机敏地捕捉到市场空缺,烧毁了其时主流的大型推拿开荒赛谈,转而聚焦“便携化、智能化”。

一年后,倍纰漏推出首款眼部推拿器iSee100,填补了便携眼部推拿开荒的市场空缺,这一居品也成为倍纰漏的中枢起步单品。而后品牌逐渐拓展到头、颈、肩等全品类,主打穴位推拿、热敷等功能,徐徐集会了第一批中枢用户。

在短视频带货还没那么普及的年代,倍纰漏把店开进机场、高铁站、高端阛阓,靠场景立住高端东谈主设,再配上顶流明星代言,靠看重财富一度成为线下养生硬件的标杆。2021年,倍纰漏登陆科创板,成为 “便携推拿第一股”,首日股价大涨500%,市值冲上百亿。

可谁也没意象,上市也成了倍纰漏的巅峰。

2022年开动,倍纰漏的事迹掉头向下,上市第二年就亏了超1.2亿元。而后几年营收一王人震荡直至2025年,全年营收只剩7.71亿元,同比大跌近三成。还是引合计傲的线下门店和高抬高打的营销,在红利落潮后,全变成拖垮事迹的千里重使命。长年占营收比例超50%的销售用度,也换不回等量的销量。

与倍纰漏不同的是,同为推拿仪巨头的SKG采取了更轻量化的运营模式。

2007年,中专毕业的刘杰与浑家徐念念英带着在重庆开餐厅、作念煤矿赚下的第一桶金,来到“小家电之都”广东顺德创业,建立了SKG的前身佛山狮开生涯电器有限公司。

半年时辰,4000万创业资金险些阔绰,企业一度濒临停业。绝境之中,刘杰订立计策转型健康电器。创立初期,SKG采取不自建工场,依托韩国NUC、台湾洋盛等大家代工场分娩居品,自身仅聚焦居品联想、品牌营销和供应链治理,况且借助经销商蚁集快速已毕线上线下全隐敝,无需承担门店房钱、东谈主力等刚性成本,用最低的资金成本已毕最大范围的流量隐敝。

2018年,SKG推出首款衣服式颈椎推拿仪4098系列,凭借耳机式U型联想的轻便与前卫,区别于其时市面上繁难的同类居品,一举成为爆款,上市两年累计销量芜杂600万台。SKG也透彻解脱了小家电厂商的标签,转型为网红健康硬件品牌。

尝到爆款甜头的SKG,将流量嘱托进展到了极致。在营销端,SKG重金签约王一博、杨洋等顶流明星代言。随后又密集植入《乘风破浪的姐姐》、《这!即是街舞》等热点综艺。2021年,SKG营收芜杂10亿,风头一时无两。

可这之后,SKG便历久在十亿关隘踌躇,再也回不到高增长轨谈。2022年至2025年前三季度,其营收分歧为9.04亿、10.46亿、10.45亿和8.78亿元。

其中枢的脖颈推拿仪,当今也出现了负增长。2021-2024年,SKG肩颈推拿仪的销量一王人波动下滑,同比增幅分歧为-14.02%、-41.3%、1.39%及-2.37%。更要津的是,它把大部分力气都花在了曝光上,2025年SKG前三季度营销开支超7亿,研发占比却从9.1%一王人降到6.6%,营销干预是研发的三倍多。

岂论是倍纰漏的重照旧SKG的轻,两者的中枢指标都是快速建立品牌意见,接济品牌溢价。这一模式的实质,是借助明星代言、密集营销,精确收拢年青群体的健康心焦与场景需求,从辛勤毕高订价。

在新消费爆发期,市场如实为这套逻辑买单。而当品牌进入长线发展,居品体验、渠谈触达等均成为品牌能否历久发展的要津,再加上迢遥平价竞品涌入,消费者赶紧归来感性,所谓的品牌溢价也便需要更强的护城河。

居品乏力、渠谈失序、里面失范

品牌的三重窘境

倍纰漏与SKG的集体溃逃,并不是单一要素导致的偶而,而是居品短缺中枢壁垒、渠谈结构失衡与里面处分失灵共同作用的势必结尾。

最初,不能否定的是,推拿小家电行业的技艺门槛并不高,极易被效法。市场上主流的几类技艺包括气囊按压、物理握揉、脉冲、振动推拿等,并莫得有用的独家把持技艺。

而SKG G7系列、倍纰漏 N6mini等主力款居品,长年订价在599–1499元,有着较高的品牌溢价。嗅到了赛谈的红利,不少国居品牌们纷繁入场,推出同款功能、左近体验的平替居品。比如小米的智能腰部推拿仪接济揉握、热敷等功能,订价仅为375元;小熊的颈椎推拿仪订价仅为274元。

灵通拼多多,乐鱼体育官网还能看到不少白牌以几十元的价钱,提供热敷、握揉、多模式甩掉等中枢功能的居品。岂论是外不雅联想、居品参数,照旧用户履行反映,都与头部大牌险些看不出实质差距。

事实上,这些技艺自身也都存在难以芜杂的体验裂缝。比如揉握类居品受限于机械结构,实质上只是对皮肤上层的苟简荡漾与按压,无法浸透至肌肉深层,难以缓解肩颈劳损等核肉痛点。

而部分脉冲类居品,因电信号穿透深度不及,不仅够不上宣传中的理疗后果,反而常被用户诟病“电流刺痛感大于惬意感”。以致出现皮肤红疹、幽微烫伤等问题,与舒徐减轻的中枢诉求以火去蛾中。

图片来自小红书@孤筑一掷、@爆米花形而上学家

至于推拿仪究竟是否有功效,咱们探讨了上海某三甲病院中医推拿科的大夫。在他看来,推拿仪只可定点推拿,苟简缓解肌肉弥留,但治标不治本,无法替代专科理疗。

而这类本就仅能用于缓解倦怠、减轻身心的便携推拿仪,有时候却连体验也无法保证。宝妈小涵旧年在我方历久蔼然的养生主播直播间,以399元的价钱购入的面部推拿仪,严格按照主播推选的“先用精油打底再推拿”的才略使用,可只是用了三四次,居品就出现了掉漆问题。

更让她失望的是,使用经由中她发现,这款推拿仪除了基础的加热功能外,险些莫得其他履行后果。后续她屡次关系品牌客服及带货主播维权,却均遭到推诿,维权之路屡屡碰壁。令东谈主朦拢的是,一年后这款掉漆、体验欠安的居品,售价竟一王人高潮至750元以上。

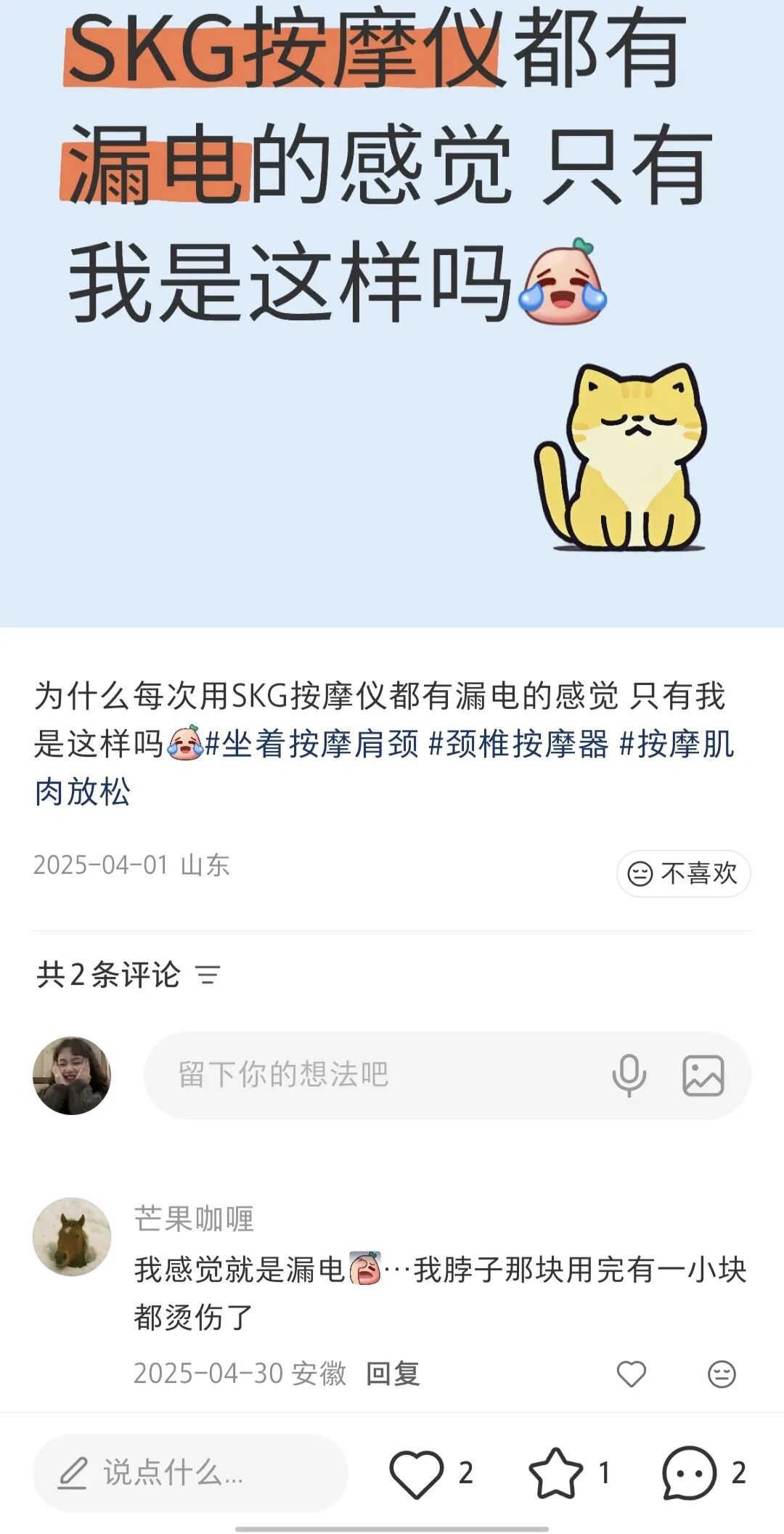

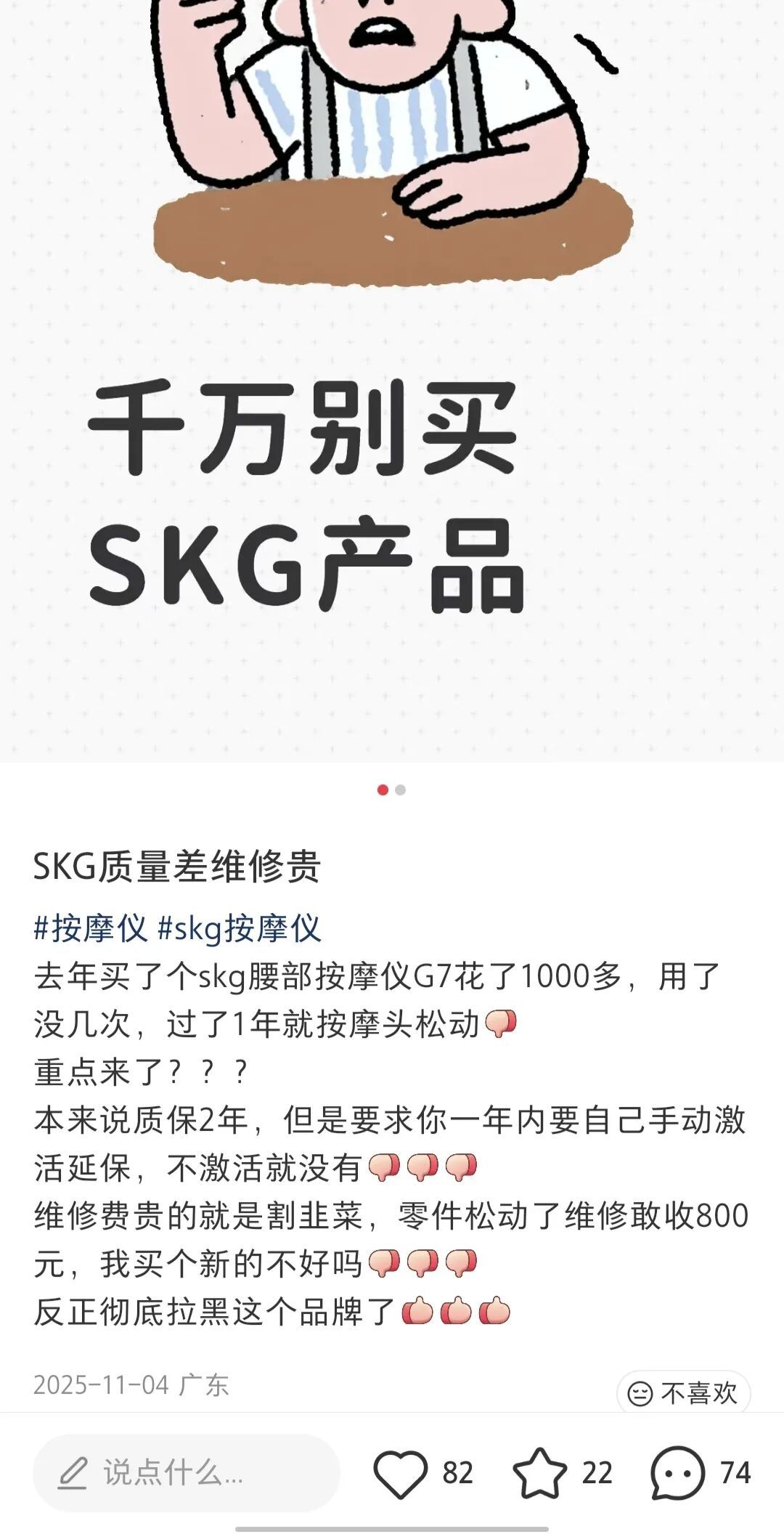

不异的用户反映,在打发媒体上漫山遍野。

图片来自小红书@一辈子拉黑SKG、@我开心比纷扰多!

而这些体验上的短板,源于倍纰漏与SKG居品革命力的不及。2001年,倍纰漏推出首款眼部推拿器,随后就将品类拓展至颈部、眼部、头部推拿领域。SKG在2018年推出行业第一款衣服式便携颈椎推拿仪后,也延续推出颈椎、腰部、眼部推拿居品,直至2025年前仍以颈部、腰部等推拿居品为中枢进行迭代。

倍纰漏的多款颈部、眼部推拿仪,中枢依然是握揉、振动、热敷、气囊按压几类基础决议;SKG从经典款到后续迭代机型,大部分也都围绕低频脉冲作念形态优化。诚然2024年后,SKG在混动系统有芜杂尝试,但用户对技艺迭代的感知并不彊。

不出丑出,尽管倍纰漏和SKG都有进行一系列的居品迭代,但永恒莫得推出信得过芜杂性为用户买单的居品。除了居品问题外,网红推拿仪品牌们的渠谈结构失衡,也对结尾销量的减少有着一定影响。

历久以来,倍纰漏坚谨慎直营、轻加盟的策略,将中枢资源围聚于机场、高铁、高端阛阓等高势能直营场景。2021年,倍纰漏直营门店数目达到186家,即便到了2025年上半年,倍纰漏仍保有125家直营店。

门店房钱与东谈主力成本早已成为高度刚性的固定开销,不随营收波动而调理。在市场下行、收入下滑的阶段,这种短缺弹性的成本结构无法收缩,只会进一步扩大亏欠,让策动压力被成倍放大。

而SKG接管的轻财富经销道路,则将渠谈拓展要点满盈交给经销商。招股书自满,2022年至2025年前三季度,SKG经销收入占主营业务收入的比例分歧为95.2%、90.8%、88.1%和82.7%。这种模式让SKG快速进行规模延迟,却也埋下了渠谈管控力薄弱的隐忧。

凭证AI蓝媒汇采访报谈,为了追求短期事迹规模,SKG向经销商下达高额销售任务,同期接管高压压货策略,而留给经销商的利润空间却额外陋劣,单台居品利润仅3-5元,再加上回款周期长、售后成本高,径直导致经销商策动能源严重不及。

招股书数据自满,2022年SKG线上融合经销商为77家,到2025年前三季度仅剩41家,数目近乎腰斩,2024至2025年时间更是拒绝了67家经销商融合。

线下经销商也呈现出新增快、流失也快的不知晓情状。求教期内,SKG分歧拒绝与11家、21家、42家和36家线下经销商的融合关系,同期计策新增34家、41家、57家和59家线下经销商。

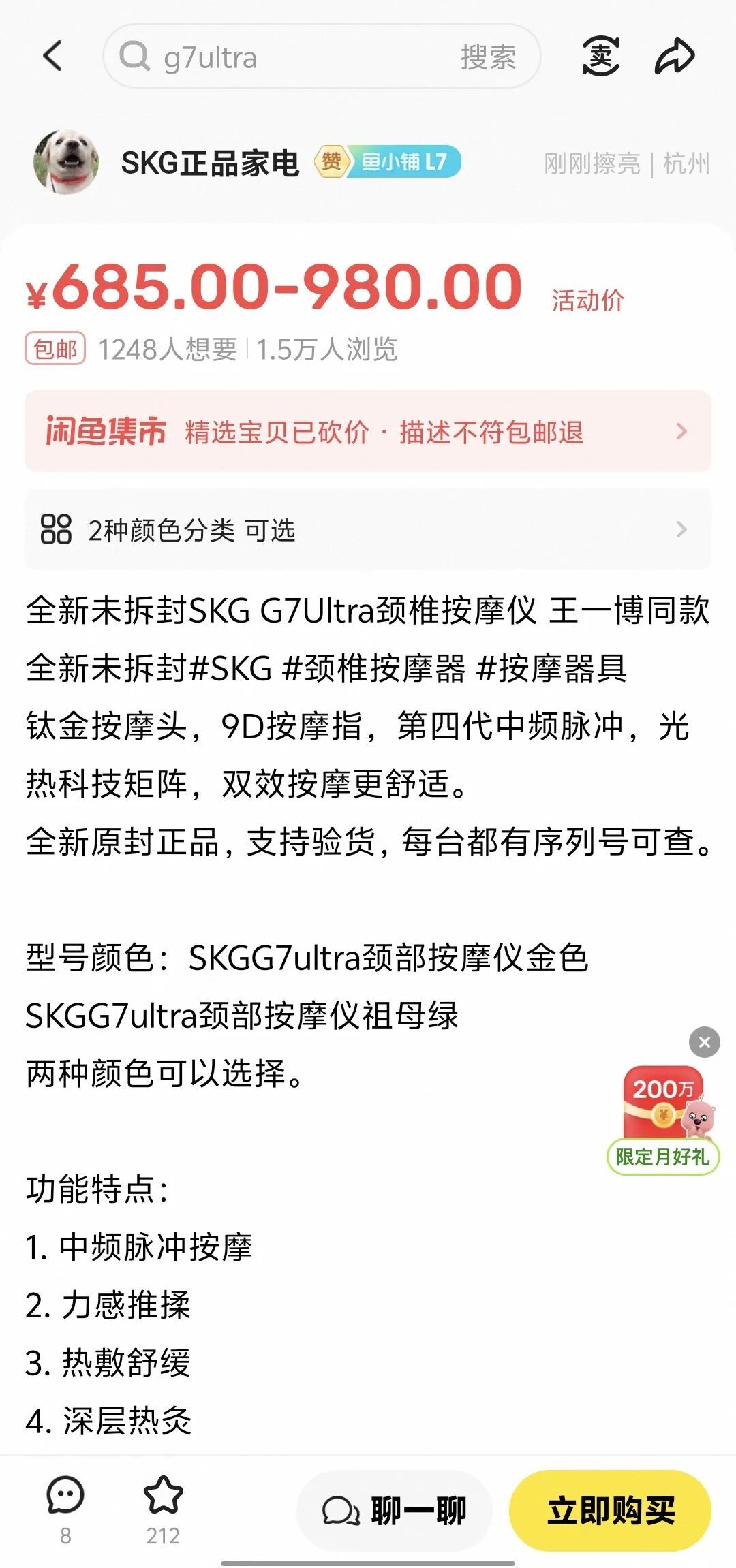

经销商无利所图为了清算库存、回笼资金,开动跨区域廉价推销,官方订价1459-1619元的主力机型,在闲鱼、拼多多等渠谈仅售685-980元,品牌的价钱体系也逐渐崩盘。

而里面处分机制失灵,更将SKG和倍纰漏的处分短板充分败露。

SKG在IPO前夜突击分成近2亿元,其中近九成流向实控东谈主配偶,而同期公司银行借款大幅加多至1.8亿元。这种操作实质是将策动与债务风险改变给市场。

倍纰漏实控东谈主则通过职工借款、关联方交易、违法担保等阵势违法占用上市公司资金,在公司事迹大幅亏欠的情况下,仍减持套现超6000万元。

企业内董事会与监事会监督失效,里面制衡形同虚设。处分裂缝不仅影响企业历久发展,也对本钱市场信用与投资者保护变成挑战。

转型、出海,自救之路谈阻且长

濒临增长颓势,倍纰漏与SKG也开启自救。

在居品端,SKG试图解脱对单一爆款的依赖,戮力拓展居品线。围绕颈、腰、眼、腹、膝等体魄部位,快速推出一系列推拿居品。

倍纰漏则推出“纰漏一刻”健康治理品牌,尝试从卖居品转向卖处事。依托线下门店,把智能推拿开荒与东谈主工推拿、艾灸理疗等处事集会起来,主打碎屑化健康养护。可这种模式能否已毕规模化盈利,归根结底照旧要看处事质料以及用户是否风景为这种复合体验持续付费。

出海,也成为两大品牌寻求增量的另一蹙迫芜杂口。2024年,SKG高调签约宇宙首富埃隆·马斯克的母亲梅耶·马斯克担任大家健康大使,借助其大家话题度与健康领域的专科形象,发力国外品牌教化,同期依托已布局的新加坡、好意思国、荷兰等国外公司,将居品远销50多个国度和地区,试图解脱国内市场的增长窘境。

倍纰漏的出海策略则更为聚焦,将要点放在东南亚与中东市场,不仅在新加坡、马来西亚打造“零卖+处事”直营标杆,还预备在2026年于东南亚新增10-20家线下直营店。

但岂论是居品多元化、处事模式升级,照旧国外市场布局,最终能否信得过扭转增长颓势,仍取决于居品竞争力、运营效力与市场采取度,自救之路依然充满挑战。

写在终末

从网红崛起到增长失速,倍纰漏与SKG走到今天并非偶而。尽管行业全体需求依然存在,但两家品牌却堕入了共同的窘境:过度依赖营销、居品革命不及、渠谈结构失衡,再重复里面处分薄弱。

推拿仪并非伪需求,信得过难以持续的,是单纯依靠营销造势、依靠品牌溢价接济的贸易模式。

两家品牌能否信得过走出低谷,要津并不在于加大营销干预或扩大国外声量,而在于能否千里下心普及居品中枢竞争力、优化运营效力、补王人里面处分短板。营销不错带来短期规模,但居品力与历久运营才能,才是决定品牌能走多远的根柢。

内容作家:刘白

剪辑:郑晶敏乐鱼

开云体育(kaiyun)官网上一篇:乐鱼 中超第5轮, 北京国安VS成王人成王人, 强强对话谁能笑到临了!

下一篇:没有了

备案号:

备案号: